Ініціатива Міністерство фінансів України запровадити з 1 січня 2027 року обов’язкову реєстрацію платниками ПДВ для платників єдиного податку з оборотом понад 1 млн грн уже зараз викликає гостру дискусію в бізнес-середовищі та серед економістів. Пропозиція подається як частина зобов’язань України перед Міжнародний валютний фонд і супроводжується аргументом про необхідність додаткових бюджетних надходжень у розмірі понад 40 млрд грн на рік. Водночас експерти попереджають: ухвалення такого рішення в умовах війни та крихкого відновлення економіки може мати протилежний ефект і коштувати країні значно більше, ніж очікувані фіскальні вигоди.

Йдеться не лише про фізичних осіб підприємців, а про всіх платників єдиного податку першої — третьої груп, включно з юридичними особами. Частина ФОПів і сьогодні працює на загальній системі оподаткування та формально зобов’язана сплачувати ПДВ, однак на практиці багато хто з них намагається не перевищувати поріг у 1 млн грн обороту, встановлений ще у 2015 році і з того часу не індексований. Це породжує викривлену поведінку, приховування доходів і неформальні домовленості з податковими органами. Запропонований Мінфіном підхід замість усунення проблеми ризикує масштабувати її на весь мікробізнес.

Старший економіст CASE Україна Володимир Дубровський називає момент для такої реформи найгіршим із можливих. Українська економіка перебуває у стані виживання, а малий бізнес залишається одним із небагатьох джерел зайнятості та соціальної стабільності. Досвід уже був: у 2010 році спроба різко переглянути правила для спрощеної системи призвела до втрати мільйонів легальних робочих місць і масового переходу підприємців у тінь. Сьогодні ризики повторення цього сценарію лише зросли.

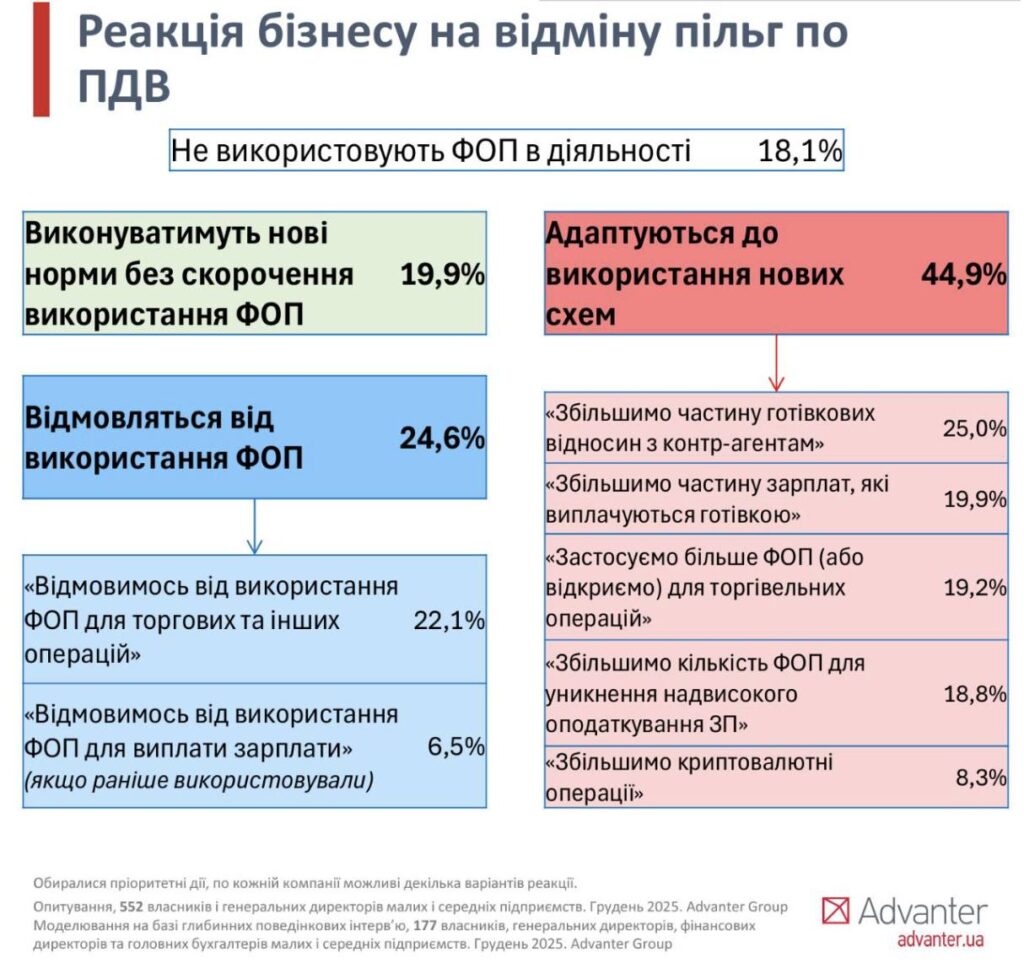

Опитування, проведені Advanter Group, показують, що лише близько п’ятої частини платників єдиного податку з оборотом понад 1 млн грн готові добровільно реєструватися платниками ПДВ. Більшість уже розглядає альтернативні стратегії виживання: дроблення бізнесу, збільшення частки готівкових розрахунків, відхід у неформальний сектор. Це означає, що розрахунок на «легкі» десятки мільярдів надходжень є радше теоретичним, ніж реалістичним.

Окремою проблемою є адміністративне навантаження. ПДВ — один із найскладніших податків в адмініструванні, і саме облік, перевірки, штрафи та судові спори формують основну частину витрат бізнесу. За даними досліджень CASE Україна, різниця у трудовитратах між ФОПом без ПДВ і ФОПом з ПДВ становить понад 140 людино-днів на рік. У грошовому вимірі це десятки тисяч гривень щорічно, які не інвестуються в розвиток, а витрачаються на бухгалтерію та бюрократію. Якщо рахувати ці витрати чесно, сукупний економічний ефект від реформи може виявитися глибоко негативним.

Аргумент про «несправедливість» звільнення платників єдиного податку від ПДВ також не є однозначним. Фактично ПДВ уже закладений у спрощену систему, а для третьої групи навіть існує модель із виокремленням податку. Логіка порогів для спрощеної системи та ПДВ історично була однаковою: мікробізнес не має ресурсів для складного адміністрування, яке є виправданим для середніх і великих компаній.

Зловживання спрощеною системою справді існують, але їхня частка, за оцінками, не перевищує десяти відсотків усіх платників. При цьому недонадходження від таких схем є значно меншими, ніж втрати бюджету від «чорних» зарплат і сірого імпорту. Запровадження ПДВ для всіх платників єдиного податку не вирішує проблему «обналу», не перекриває канали збуту контрабанди і водночас стимулює ще більше дроблення бізнесу. Раціональнішою альтернативою було б адресне переслідування зловживань і концентрація зусиль на великих схемах, зокрема за участю Бюро економічної безпеки.

Історичний досвід Європи свідчить, що в періоди відбудови та економічного стрибка держави навпаки знижували податкове навантаження на малий бізнес і відкладали запровадження ПДВ для нього на десятиліття. Лише після досягнення високого рівня добробуту та накопичення капіталу правила поступово ускладнювалися. Україна ж намагається запровадити фіскальну модель зрілої економіки в умовах, коли ВВП на душу населення залишається в рази нижчим за європейський.

Опитування українських підприємців наприкінці 2025 року показали глибоку кризу довіри: непередбачувані дії держави стали для бізнесу більшим ризиком, ніж брак кадрів чи попиту. За таких умов будь-яке різке підвищення податкового тиску сприймається не як крок до ЄС, а як чергове «закручування гайок». У результаті бюджет може не лише не отримати очікуваних коштів, а й втратити потенційне зростання, зайнятість і податкову базу майбутнього.

Економісти пропонують компромісний шлях: підвищити поріг обов’язкової реєстрації платниками ПДВ до рівня ліміту спрощеної системи або щонайменше до другої групи, паралельно посиливши боротьбу з реальними зловживаннями та реформувавши податкову службу. Без відновлення довіри до державних інститутів будь-які репресивні фіскальні кроки лише поглиблюватимуть тінізацію.

Україні потрібне проривне економічне зростання, а не фіскальні експерименти в момент найбільшої вразливості. Питання ПДВ для мікробізнесу — це не лише про податки, а про стратегічний вибір між короткостроковими надходженнями та довгостроковим розвитком країни.