Економічні відносини між Україною та Польщею протягом останніх двадцяти п’яти років пройшли шлях від поступового зближення до глибокої взаємозалежності, посиленої війною, зміною логістичних маршрутів і європейською інтеграцією України. Водночас аналіз торговельних потоків за 2001–2025 роки свідчить, що партнерство дедалі частіше набуває асиметричного характеру. Польські компанії ефективно використовують український ринок для збуту власної продукції, тоді як українські експортери стикаються з транспортними обмеженнями, аграрними заборонами та складнішим доступом до ринку сусідньої держави.

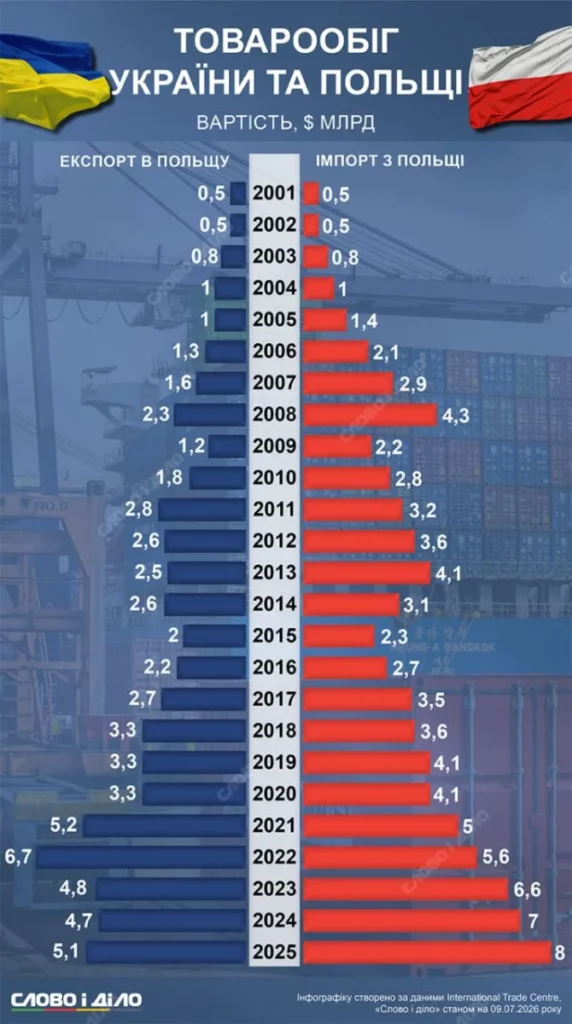

На початку 2000-х років двостороння торгівля розвивалася на тлі економічного зростання та розширення транскордонних зв’язків. Україна нарощувала експорт металів, сировини, хімічної та аграрної продукції, а на її ринку ставало більше польських продуктів харчування, обладнання, побутових товарів і будівельних матеріалів. До світової фінансової кризи 2008 року обсяги торгівлі стабільно зростали, однак падіння попиту та проблеми з кредитуванням майже вдвічі скоротили товарообіг.

Наступний складний період припав на 2014–2016 роки. Початок російської агресії, окупація Криму та бойові дії на Донбасі спричинили падіння українського виробництва, втрату частини промислових потужностей і руйнування звичних торговельних маршрутів. Проте саме тоді Польща стала для України одним із головних економічних і політичних партнерів у Європі. Переорієнтація українського бізнесу з російського напрямку та поступова адаптація до правил Європейського Союзу допомогли відновити торгівлю.

Пандемія коронавірусу також не зупинила зближення двох економік. Попри карантинні обмеження, закриття кордонів і перебої у постачанні, у 2020–2021 роках товарообіг продовжив зростати. Польща закріпилася серед найбільших торговельних партнерів України, а польський бізнес розширював присутність на українському ринку, користуючись географічною близькістю, налагодженою логістикою та знанням регіональних умов.

Повномасштабне вторгнення Росії у 2022 році докорінно змінило структуру економічних відносин. Після блокування українських морських портів Польща перетворилася на один із головних транспортних коридорів для експорту та імпорту. Через її територію проходили гуманітарні вантажі, військова допомога, пальне, техніка, промислові товари та значна частина української аграрної продукції. У 2022 році експорт України до Польщі сягнув приблизно 6,7 мільярда доларів, ставши одним із найвищих показників за всю історію двосторонньої торгівлі.

Однак цей результат не перетворився на стабільну тенденцію. Після протестів польських фермерів і перевізників, блокування пунктів пропуску та запровадження обмежень на українську аграрну продукцію експортні можливості України почали звужуватися. У 2025 році польський експорт до України, за наведеними аналітиками даними, досяг близько 8 мільярдів доларів. Це посилило дисбаланс, за якого Україна дедалі більше купує польські товари, але не отримує симетричного доступу до польського ринку.

Для Польщі український ринок залишається особливо привабливим. Через війну Україна втратила частину виробництва, зіткнулася з дефіцитом окремих товарів і потребує великих обсягів пального, машин, електротехніки, продуктів харчування, будівельних матеріалів та обладнання. Польські виробники мають коротке транспортне плече і можуть швидко нарощувати постачання. У перспективі повоєнна відбудова України здатна ще більше збільшити попит на польську продукцію та послуги.

Українські компанії працюють у значно складніших умовах. Вони стикаються з обстрілами, дефіцитом електроенергії, пошкодженням підприємств, нестачею робочої сили та високими логістичними витратами. Морські маршрути залишаються ризикованими, а сухопутні коридори через Польщу мають обмежену пропускну здатність. Будь-яке блокування кордону або зміна правил імпорту одразу позначається на вартості перевезень, термінах постачання та конкурентоспроможності українських товарів.

Найгострішою проблемою залишається аграрна торгівля. Польські фермери побоюються, що дешевша українська продукція створює тиск на внутрішні ціни та їхні доходи. Ці настрої активно використовуються у польській політиці, особливо під час виборчих кампаній. У результаті питання українського зерна, олійних культур та іншої сільськогосподарської продукції дедалі частіше вирішується не лише економічними методами, а й через протести, заборони та політичні домовленості.

Для України такі бар’єри мають особливо серйозні наслідки. Аграрний сектор забезпечує значну частину валютних надходжень, робочі місця та податкові платежі, а його стабільність безпосередньо впливає на здатність держави фінансувати оборону. Втрата доступу до сусідніх ринків або транзитних маршрутів означає додаткові витрати й послаблення українських виробників у момент, коли економіка вже зазнає величезного тиску через війну.

Економічні суперечності дедалі тісніше переплітаються з політичними та історичними питаннями. Дискусії навколо Волинської трагедії, ставлення до Української повстанської армії та політики пам’яті залишаються важливими для частини польського суспільства. У періоди внутрішньополітичної боротьби ці теми використовують для мобілізації виборців, що може ускладнювати діалог із Києвом навіть у питаннях безпеки та економіки.

Політичне охолодження створює ризики і для оборонної співпраці. Польща була одним із перших і найбільших постачальників військової допомоги Україні, передавала техніку, боєприпаси та забезпечувала роботу логістичного хабу для союзників. Водночас майбутні програми у сфері безпілотних систем, виробництва озброєнь і ремонту техніки потребують стабільних політичних відносин. Якщо історичні суперечки або торговельні конфлікти почнуть визначати загальну політику, обидві держави ризикують втратити важливі економічні й безпекові можливості.

Для Варшави участь у спільних оборонних проєктах з Україною означала б доступ до унікального бойового досвіду, нових технологій і швидкозростаючого ринку. Україна, зі свого боку, потребує виробничих потужностей, фінансування та інтеграції у європейські ланцюги постачання. Тому взаємна зацікавленість зберігається навіть на тлі суперечностей, однак для її реалізації потрібні передбачувані правила і відмова від використання економічних важелів як інструменту політичного тиску.

Подальший розвиток відносин залежатиме від того, чи зможуть Київ і Варшава врегульовувати торговельні спори без блокування кордону та односторонніх заборон. Україні необхідні гарантований транзит, зрозумілі правила, інвестиції у прикордонну інфраструктуру та спільний контроль за рухом аграрної продукції. Польщі потрібні запобіжники для захисту власних виробників і компенсації секторам, які зазнають тиску від лібералізації торгівлі.

Асиметрія у торгівлі сама по собі не означає, що співпраця невигідна Україні. Польські товари допомагають закривати критичні потреби, а польська територія залишається ключовим маршрутом до Європейського Союзу. Проблема виникає тоді, коли доступ до українського ринку для польських компаній зберігається, а українські виробники отримують дедалі більше обмежень. Без корекції такого підходу партнерство ризикує перетворитися на модель, у якій одна сторона переважно продає, а інша змушена купувати та залежати від політичних рішень сусіда.

Попри суперечки, альтернативи стратегічному партнерству між Україною та Польщею немає. Обидві країни мають спільні безпекові інтереси, протистоять російській загрозі та зацікавлені у стабільному східному кордоні Європейського Союзу. Водночас стратегічність відносин не повинна означати замовчування дисбалансів. Україні потрібен рівноправний доступ до ринку, а Польщі — передбачуваний партнер, здатний стати важливою частиною європейської економіки після завершення війни.